親が亡くなってからでは遅い、「遺産相続」。高齢の親をもつ身ともなれば、そろそろ対策をねっておかなければ、相続のトラブルを引き起こす原因をつくってしまうことにもなります。

「家には大した財産がないから・・・」と思い込まずに、これを機会に「相続」について親と一緒に学んでいきましょう。時期的には、お盆やお正月、親の誕生日などの記念日などがお勧めです。

財産整理で見えてくる相続対策とは?

あなたは、家の財産を把握されてますか?・・・という質問にどれくらいの方が即答で「はい」と答えられるでしょうか?

親ならともかく、子どもの私たちなら、ほとんどの方が「分からない」と言うでしょう。

財産があるならあるで相続税の心配、ないと思って調べていたら、負の財産が出てきたりしたら・・・と考えるだけで恐ろしくもなりますね。

そんなことになるのは嫌ですので、私は親と一緒に現時点の財産内容を金融資産や不動産など、種類ごとに整理するところからはじめてみました。

私の場合は、エンディングノートなどを利用して各証書や通帳などを手元に出して親ときちんと確認しながら、手間はかかりますが一つひとつ一覧表にまとめることです。

もちろん、今の時点でのローンやクレジットカードの借り入れなどのいわゆる「マイナス財産」についても親に聞いて明記しておきましょう。(もし、隠されていたりするとわかりませんが・・・笑)

このように財産について一覧表にして作っておくと、どのような財産がどれだけあるかがわかるようになりますので兄弟姉妹、家族全員が一目で把握することができるようになります。

ここまでできていると親が突然に亡くなったとしても通帳や有価証券、権利書、保険証書などを必死に探し回ることはほぼなくなるので大変助かりますよね。

私が今回、親と一緒に財産整理したことでいろいろ学んだことがありました。

それは「相続税」や「負の財産」についてでした。

もし、相続税がかかる場合でしたら、親が元気なうちに「節税対策や納税資金対策」を考えることができたり、

負の財産(借金)が多い場合なら、「相続放棄」や「限定承認」を選択することもできるというのです。

相続税がかかるかどうかは、下記の「あなたの相続税の額はいくら?その計算方法!」で説明していますので参考にしてみてください。

いずれにしても財産整理した一覧表があれば、不安に陥いることがあったとしても落ち着いて冷静に判断することができる大事な資料になりますので安心してご活用ください。

親本人にとっても「これは遺言書を書くときにも大変役立ちそうだ。」と言っていました。誰にどの財産を相続させるか、具体的に考えられるからこれは良いものだと和やかに話していました。

それでは、実際にあなたが親から遺産相続するものに対して「相続税がかかるのか、かからないのか?」気になりませんか。その計算方法をかんたんにご紹介します。

相続税がかかるかどうか?その計算方法!

親からの相続財産はある?ない?

相続財産に相続税がかかるか計算してみましょう!

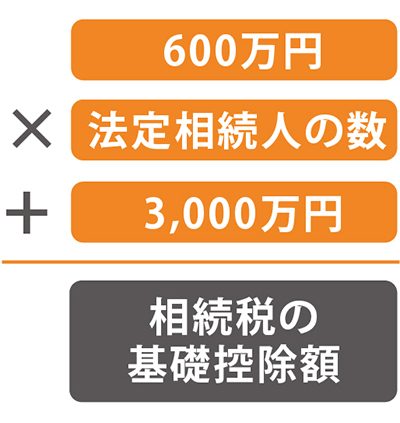

最初に基礎控除額を計算します。

計算式は、次の通りです

となります。つまり、配偶者と子供が2人なら、相続税の基礎控除額は、4,800万円となります。

次に相続財産を調べます。

●相続税の対象になるもの

不動産(建物・土地)、預貯金、有価証券、装飾品、骨董品、自動車など換金性のあるものは全て、相続財産として相続課税対象になってしまいます。

生命保険金や死亡退職金は亡くなってから受け取るものなので、本来の相続財産とは違はずなのですが、相続税法上は「みなし相続財産」となり、これも課税対象になるというのです。

それぞれの基礎控除額の算出の仕方は、下記の計算式を参考にしてください。

●相続税がかからないもの

墓地やお墓、仏壇など祭祀(さいし)に使われるものは、課税対象にはなりません。

これらは、生前に被相続人が既に代金支払済である方に限られますので要注意です。

つまり、これ以外のものを相続するとほぼほぼ相続税がかかってくる対象になりますよというものです。

とはいえ、課税対象になっていたとしてもしっかり計算してみると相続税がかからないこともありますので面倒ではありますが、気になる方は計算式を参考にして計算してみてくださいね。

●生命保険金の非課税金額を算出

●死亡退職金の非課税金額を算出

●葬式費用・債務

一定の葬式費用と、親(被相続人)の債務があっても、遺産総額からあらかじめ差し引かれます。

●生前贈与

現金・預金、土地、家屋、有価証券などの贈与財産については、相続時精算課税によるものと相続開始前3年以内の贈与財産は、相続税の課税対象になります。

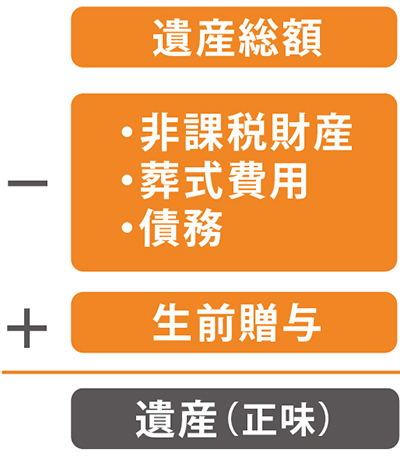

それでは、これまで細かく算出してきた数字をもとに「遺産額」を出していきましょう。

遺産額を算出します。

ということでやっと「課税遺産総額」が算出できたわけですが、ここではじめて親の遺産に対して「相続税がかかるか、かからないか?」がわかってくるのです。

つまり、相続税は、この「課税遺産総額」に対しての税金ということになりますから、この課税遺産総額が「0円、もしくはマイナス」であれば、相続税はかかってこないということになるわけです。

さて、相続税がかかる、かからないということにすこしは関係してくるうれしい特例が2つほどありますので簡単に紹介しておきますね。

さらに二つの特例をチェック

●小規模宅地などの特例

一定の条件をみたせば、「土地の評価額の80%も減額できる」というものです。

相続税の各種特例のうち最重要と言われる「小規模宅地などの特例」ですが、一定の条件というのが少し複雑ですので次回の機会にお伝えしたいと思いますが、その条件を満たさないと相続税額が何千万円も増加してしまう可能性があるというのでしっかりと確認しておいたほうがいいでしょう!

●配偶者税額軽減

配偶者は、1億6000万円または法廷相続分までは相続しても税金がかかりません。

となれば、1億6000万円以下の相続を受ける場合なら、全部配偶者にすれば0円ということも考えられるのですが、そうすると子どもにかかる相続税がぐんと高くなってしまうという落とし穴もあるそうです。

こちらもしっかり調べられたうえでご利用されることをお勧めします。